Stel je vraag

Werkdagen: 09:00 - 17:00 uur

De basisverzekering is verplicht voor iedereen die verzekeringsplichtig is in Nederland. Vanaf je geboorte moet je een zorgverzekering hebben, tot 18 jaar is de verzekering gratis. Vanaf 18 jaar moet er premie betaald worden en krijg je te maken met het eigen risico.

Een zorgverzekering is wettelijk verplicht voor iedereen die in Nederland woont en/of werkt. Als je in Nederland verzekeringsplichtig bent, dan moet je een Nederlandse basisverzekering afsluiten. Ben je niet verzekeringsplichtig voor de basisverzekering? Dan houd je de zorgverzekering uit je land van herkomst of je sluit een internationale verzekering af.

Verzekeringsplicht betekent dat je automatisch verzekerd bent voor de Wet Langdurige Zorg (WLZ). En om die reden een basisverzekering moet afsluiten. Als je geen verzekeringsplicht hebt kun je geen Nederlandse zorgverzekering afsluiten.

Wie in Nederland woont of werkt, moet een basisverzekering afsluiten

Maar wonen is niet alleen verblijven. Het gaat om ingezetenschap. Weet je niet of je ingezetene bent en dus verzekeringsplichtig bent? Op de website van de Sociale Verzekeringsbank kun je een WLZ-onderzoek aanvragen om je verzekeringsplicht vast te stellen.

Werk je in Nederland voor een Nederlandse werkgever in Nederland dan ben je altijd verzekeringsplichtig.

De inhoud van het basispakket is door de overheid vastgelegd in de Zorgverzekeringswet (Zvw).

Op de website van Zorginstituut Nederland lees je wat er allemaal in het pakket zit.

Of jij iets volledig vergoed krijgt van je zorgverzekeraar, hangt af van je verzekering. Vraag daarom aan je zorgverzekeraar of iets (volledig) vergoed wordt op basis van de polisvoorwaarden van jouw zorgverzekering.

Op de website Medicijnkosten.nl kun je opzoeken of een medicijn in het Geneesmiddelenvergoedingssysteem (GVS) is opgenomen.

Als de zorgverzekeraar je zorgkosten niet heeft vergoed, dan kan je die kosten in bepaalde situaties van de belasting aftrekken. Je moet rekening houden met de volgende voorwaarden.

Let op! Kosten die onder het verplicht eigen risico vallen, mag je niet aftrekken. In dit overzicht van de Belastingdienst zie je welke zorgkosten aftrekbaar zijn. In sommige gevallen mag je ook kosten, die je voor een ander hebt gemaakt, aftrekken. Bijvoorbeeld voor je fiscale partner en kinderen jonger dan 27 jaar die niet in staat zijn om de zorgkosten zelf te betalen.

Heb je kosten gemaakt die niet vergoed werden, omdat je geen zorgverzekering hebt? Dan mag je de kosten van zorg die onder de basisverzekering valt niet aftrekken.

Een zorgverzekering is wettelijk verplicht voor iedereen die in Nederland woont en/of werkt. Je kunt zelfs een boete krijgen als je verzekeringsplichtig bent en geen zorgverzekering hebt.

Ja, de inhoud van het basispakket is namelijk wettelijk bepaald. De vergoeding die je krijgt hangt af van het type polis dat je hebt. Je kunt kiezen voor een naturapolis of een restitutiepolis

Zorgverzekeraars maken afspraken met zorgverleners (zoals ziekenhuizen, fysiotherapeuten etc.) over de kosten en kwaliteit van zorg. Als je naar een zorgverlener gaat die afspraken met de zorgverzekeraar heeft, is dat gecontracteerde zorg.

Ga je naar een zorgverlener die geen afspraken heeft gemaakt met je zorgverzekeraar, dan noemen we dit niet-gecontracteerde zorg.

Kies je voor een niet-gecontracteerde zorgverlener dan betaal je een deel van de behandeling zelf. Dit kan oplopen tot 40% van de totale kosten.

Word je ziek of krijg je een ongeval in een geel of oranje gebied, dan biedt de basisverzekering nog steeds dekking. Vanuit de basisverzekering betaalt de zorgverzekeraar de kosten tot maximaal het Nederlandse tarief. Je hebt vanuit de basisverzekering ook geen recht op vergoeding voor repatriëring, als je in het land waar je op dat moment bent, goed kunt worden geholpen.

Niet alles wordt vergoed vanuit de basisverzekering. Voor kosten die niet betaald worden vanuit de basisverzekering kun je je aanvullend verzekeren. Deze verzekering is niet verplicht.

Je kunt je extra verzekeren voor tandartskosten, fysiotherapie, een bril of alternatieve geneeswijzen. Er zijn vergelijkingswebsites die je kunt gebruiken om de inhoud en de prijs van aanvullende verzekeringen te vergelijken.

Ja, je kunt een aanvullende verzekering afsluiten bij een andere zorgverzekeraar, dan waar je je basisverzekering hebt. Dat kan niet bij alle zorgverzekeraars.

Je kunt bij een andere verzekeraar een aanvullende verzekering afsluiten, als bijvoorbeeld de dekking van die verzekering beter past bij jouw situatie. Of omdat de premie van de aanvullende verzekering gunstiger is bij een andere verzekeraar. Een andere reden kan zijn dat je een achterstand hebt bij je zorgverzekeraar waar je een basisverzekering hebt. De zorgverzekeraar zegt dan vaak je aanvullende verzekering op.

De zorgverzekeraar kan voor het afsluiten van een losse aanvullende verzekering een hogere premie (toeslag) vragen of er kan een wachttijd gelden. Tijdens deze wachttijd kun je geen gebruik maken van de dekking van de aanvullende verzekering. Daarnaast gaan de meeste aanvullende verzekeringen alleen per 1 januari in.

Zorgverzekeraars hebben voor de aanvullende verzekering geen acceptatieplicht.

Het is mogelijk om een losse aanvullende verzekering af te sluiten, maar er zijn ook nadelen. Zo moet je zorgkosten bij de juiste zorgverzekeraar declareren en heb je twee contactpunten.

Bekijk het stappenplan checklist zorgverzekering afsluiten.

NB Heb je geen vast woonadres? Lees dan hoe je een zorgverzekering afsluit zonder vast woonadres.

Kun je geen ‘gewone’ betaalrekening afsluiten bij een bank of wil je dit niet? Dan kun je een basisbankrekening afsluiten. Dat is een betaalrekening waar iedereen van 18 jaar of ouder recht op heeft.

Andere mogelijkheden zijn:

De verzekeringsnemer is degene die de verzekering afsluit. De verzekeringsnemer kan voor meerdere personen een verzekering afsluiten. Bijvoorbeeld: de man die voor zichzelf en voor zijn vrouw een zorgverzekering afsluit.

De verzekeringsnemer is verantwoordelijk voor de betaling van alle premies, dus ook voor die van de meeverzekerden

De meeverzekerde heeft zelf de zorgverzekering niet afgesloten, maar is verzekerd op de polis van iemand anders (de verzekeringsnemer). Een verzekeringsnemer kan meerdere personen op zijn polis meeverzekeren, bijvoorbeeld zijn of haar partner en eventuele kinderen.

Ja dat kan. Je kan bijvoorbeeld je partner (mee)verzekeren op je eigen polis.

Voor een minderjarig kind moet de wettelijk vertegenwoordiger (de ouder of voogd) een zorgverzekering afsluiten. Het minderjarige kind mag dat niet zelf, omdat het handelingsonbekwaam is.

Als je niet meer weet waar je verzekerd bent, dan kun je bij een zorgverlener. Bijvoorbeeld bij de huisarts of apotheek terecht voor informatie. Als dat niets oplevert ben je waarschijnlijk onverzekerd. Sluit dan een zorgverzekering af

De verzekeringsnemer is degene die de zorgverzekering heeft afgesloten. Een verzekeringsnemer kan voor meerdere personen een verzekering afsluiten. Goed om te weten is, dat de verzekeringsnemer verantwoordelijk is voor de betaling van de premies voor alle verzekerden op de polis.

Wil je overstappen naar een andere zorgverzekering? Denk dan na over de volgende zaken.

Je zorgverzekering sluit je af voor een kalenderjaar. Als je een nieuwe zorgverzekering wilt afsluiten voor het volgende kalenderjaar moet je je huidige zorgverzekering uiterlijk 31 december opzeggen.

Heb je je zorgverzekering opgezegd dan moet je uiterlijk 31 januari een nieuwe zorgverzekering afsluiten. De nieuwe zorgverzekering gaat dan wel met terugwerkende kracht in op 1 januari.

Wil je een aanvullende verzekering afsluiten? Vraag deze dan zo snel mogelijk aan. Als de zorgverzekeraar je niet accepteert voor de aanvullende verzekering, kun je het nog bij een andere zorgverzekeraar proberen.

In een aantal situaties hoef je niet te wachten tot het einde van het jaar, maar kun je door het jaar heen overstappen naar een andere zorgverzekering. Dat kan een andere zorgverzekering zijn bij je huidige zorgverzekering of een andere zorgverzekering bij een andere zorgverzekeraar. Deze situaties vind je hieronder:

Ben je geen verzekeringsnemer, maar verzekerde (je bent dan ben met iemand anders meeverzekerd), dan kan je op elk moment in het jaar overstappen.

Sluit je als meeverzekerde zelf een zorgverzekering af? Dan wordt dit ook wel polissplitsing of verzelfstandiging genoemd.

Let op! Soms kun je alleen een basisverzekering aanvragen.

Als je 18 jaar wordt, dan ben je premieplichtig. Je mag dan zelf een zorgverzekering kiezen. Je kunt dan dus overstappen, maar je kunt ook met je ouder(s) meeverzekerd blijven.

Zorgverzekeraars kunnen in hun polisvoorwaarden opnemen dat overstappen van het ene naar het andere werkgeverscollectief op elk moment in het kalenderjaar mogelijk is. Als verzekerden van het ene naar het andere werkgeverscollectief over willen stappen. Het kan dus alleen als je nieuwe werkgever ook een collectief heeft.

Als de zorgverzekeraar de polisvoorwaarden eenzijdig aanpast. Bijvoorbeeld als de polisvoorwaarden in jouw nadeel worden veranderd of als de zorgverzekeraar tussentijds de premie verhoogt. Je mag dan opzeggen en ergens anders een zorgverzekering afsluiten.

Ben je verzekeringsnemer en heb je een premieachterstand? Dan mag je je zorgverzekering aan het einde van het jaar niet opzeggen, als je de maandpremies en de rente en incassokosten daarover niet betaald hebt.

NB Een achterstand van het eigen risico valt daar niet onder. Dan kun je dus wel opzeggen. Spreek dan wel een betalingsregeling af voor de betaling van het eigen risico.

Als jouw zorgverzekeraar zelf de zorgverzekering heeft beëindigd met de reden dat je een achterstand hebt, dan moet je zelf een nieuwe zorgverzekering afsluiten. En mag je dus wel overstappen. Dat mag ook als je zorgverzekeraar waar je een premieachterstand hebt, je opzegging binnen twee weken heeft bevestigd.

Sommige gemeenten bieden de mogelijkheid om - als je een schuld hebt - over te stappen naar de collectieve zorgverzekering van dezelfde verzekeraar. De schuld bij je zorgverzekeraar moet je uiteindelijk wel afbetalen. Je kunt bijvoorbeeld een betalingsregeling afspreken.

De zorgverzekeraar mag de zorgverzekering stopzetten in de volgende situaties:

Fraude

Zorgverzekeraars hebben in de voorwaarden opgenomen dat zij de zorgverzekering mogen beëindigen als er sprake is van fraude. Je mag dan vijf jaar geen verzekering meer afsluiten bij deze verzekeraar of bij een andere zorgverzekeraar van hetzelfde concern.

Niet meer verzekeringsplichtig

Alleen als je verzekeringsplichtig bent, heb je recht op een Nederlandse basisverzekering. Twijfelt een zorgverzekeraar aan je verzekeringsplicht, omdat je bijvoorbeeld niet langer staat ingeschreven bij de gemeente, dan neemt de verzekeraar contact met je op om te onderzoeken of je nog verzekeringsplichtig bent. Als je niet tijdig reageert, beëindigt de verzekeraar de verzekering. Ook als je niet meer verzekeringsplichtig bent, bijvoorbeeld omdat je naar het buitenland bent geëmigreerd en daar gaat werken, wordt de basisverzekering beëindigt.

NB. Zorgverzekeraars zeggen de basisverzekering niet op als je niet betaalt.

Als twee of meer mensen op een verzekeringspolis verzekerd zijn, heeft een persoon de verzekeringspolis afgesproken. Degene die de verzekering heeft afgesloten is de verzekeringsnemer. De persoon of personen die niet de verzekering hebben afgesloten zijn de (mee)verzekerden. Deze meeverzekerden kunnen op ieder moment in het jaar een eigen zorgverzekering afsluiten. Dat wordt polissplitsing genoemd.

Polissplitsing wordt ook wel verzelfstandiging van de polis genoemd.

Polissplitsing is verstandig in de volgende gevallen:

Zorgverzekeraars hebben een acceptatieplicht voor de basisverzekering. Dat betekent dat de zorgverzekeraar verplicht is je te verzekeren als je verzekeringsplichtig bent.

Er zijn uitzonderingen. Een zorgverzekeraar mag je in de volgende situaties wel weigeren voor de basisverzekering:

Zorgverzekeraars mogen zelf de voorwaarden voor aanvullende verzekeringen bepalen, dat doet de overheid niet. Regels over de aanvullende verzekering staan vaak in de algemene voorwaarden. Zo kan de verzekeraar in de voorwaarden vastleggen in welke gevallen de aanvullende verzekering begint en wanneer deze eindigt. Soms beëindigt de verzekeraar de aanvullende verzekering. Bijvoorbeeld als er niet op tijd informatie is gegeven als de zorgverzekeraar daar om heeft gevraagd. Of als je de premie niet betaalt.

Voor de aanvullende verzekering geldt geen acceptatieplicht. De verzekeraar mag je dus weigeren of aanvullende voorwaarden stellen, als je een aanvullende verzekering af wilt sluiten.

Eigen bijdrage en eigen risico zijn verschillende dingen. Het verplichte eigen risico geldt voor de meeste zorg in het basispakket. Voor sommige zorg wordt een eigen bijdrage gevraagd. Dit kan een vast bedrag zijn of een percentage van de kosten. Bijvoorbeeld voor orthopedische schoenen, hoortoestellen en ziekenvervoer.

Het eigen risico is een verplicht bedrag wat je moet betalen als je kosten maakt voor zorg uit je basisverzekering. In 2023 is dit verplichte eigen risico voor je zorgverzekering 385 euro.

Dit is het bedrag dat je zelf moet betalen voordat de zorgverzekeraar je zorgkosten vergoedt. Het eigen risico geldt per persoon en per kalenderjaar.

Je kan het verplicht eigen risico gespreid betalen

Dit is het bedrag dat je zelf moet betalen voordat de zorgverzekeraar je zorgkosten vergoedt. Het wettelijk verplicht eigen risico bedraagt € 385,- (2021).

Let op! Het eigen risico geldt alleen voor de basisverzekering, niet voor aanvullende verzekeringen.

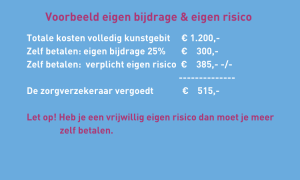

Als je kiest voor een vrijwillig eigen risico, dan krijg je korting op je maandpremie. Het is alleen verstandig als je het bedrag voor het wettelijk en het vrijwillig eigen risico op je spaarrekening hebt staan.

Als je kiest voor een vrijwillig eigen risico van € 500,-, dan moet je de eerste € 885, (€ 500,- +€ 385,-) aan zorgkosten zelf betalen, bijvoorbeeld voor een behandeling in het ziekenhuis.

Nee, het eigen risico geldt alleen voor de basisverzekering. En betaal je alleen als je gebruik maakt van zorg uit het basispakket. Dus niet voor zorg die betaald wordt, vanuit je aanvullende verzekering.

Voor de volgende zorg uit het basispakket betaal je geen eigen risico:

De zorgverzekeraar kan ook bepaalde zorgaanbieders, zorgprogramma's, medicijnen en hulpmiddelen uitsluiten van het eigen risico.

Voor sommige ziektekosten uit het basispakket betaalt u een eigen bijdrage. Bijvoorbeeld voor kraamzorg en hoortoestellen. De overheid bepaalt voor welke zorg de eigen bijdrage geldt en hoe hoog die bijdrage is.

Als je zorg krijgt waar je een eigen bijdrage voor moet betalen en je hebt je vrijwillig eigen risico (€ 385,-) nog niet gebruikt, werkt dat als volgt:

Net als in Nederland betaal je ook in het buitenland eigen risico voor zorg die je vergoed krijgt uit de basisverzekering. Let op: de zorgverzekeraar vergoedt dit uit de basisverzekering tot maximaal het Nederlands tarief voor spoedeisende zorg. Bel voor zorg in het buitenland daarom altijd het nummer van de alarmcentrale van je zorgverzekeraar. Bij een ziekenhuisopname ben je dit zelfs verplicht. Dat nummer staat op de achterkant van je European Insurance Card (EHIC).

Nee voor kinderen tot 18 jaar geldt geen eigen risico.

Ja het eigen risico geldt per persoon. Alleen verzekerden onder de 18 jaar hebben geen eigen risico. Staan er meerdere personen boven de 18 jaar op jouw polis, dan is het eigen risico € 385,- per persoon.

Alle kosten van de diagnose en de behandeling in een zorgtraject worden per Diagnose Behandel Combinatie (DBC) in rekening gebracht. Begon het zorgtraject vorig jaar dan kun je dit jaar nog een rekening voor het eigen risico van vorig jaar ontvangen.

Voor de meeste zorgkosten betaal je ook een eigen risico. Vaak komt zo’n rekening op een onhandig moment. Houd daarom rekening met betaling van je eigen risico. Enkele tips:

De meeste zorgverzekeraars bieden de mogelijkheid om het verplicht eigen risico vooraf gespreid over het jaar te betalen. Betaal je vooraf, maar maak je geen gebruik van het eigen risico, dan betaalt de zorgverzekeraar je terug.

Vanaf je 18e mag je zelf een zorgverzekering kiezen. Je moet premie gaan betalen, maar je kan ook zorgtoeslag aanvragen. Het eigen risico geldt ook vanaf 18 jaar.

Als je 18 wordt, kun je zelf een zorgverzekering kiezen.

Tip: Veel zorgverzekeraars bieden speciale zorgverzekeringen aan voor jongeren en studenten. Er zijn meerdere vergelijkingswebsites die je kunnen helpen met een keuze maken.

Bekijk het stappenplan zorgverzekering afsluiten.

Als je 18 jaar wordt, mag je zelf een zorgverzekering kiezen. Doe je niets, dan blijf je bij je ouder(s) meeverzekerd. Je krijgt dan hetzelfde pakket. Het kan zijn dat dit voor jou geen passend pakket is, omdat je andere zorg nodig hebt dan je ouder(s).

Als je nog op de polis van je ouders staat, kun je op ieder moment in het jaar alsnog zelf een zorgverzekering afsluiten . Dit heet polis splitsing of verzelfstandiging.

Vanaf je 18e moet er premie betaald worden voor je zorgverzekering. De premieplicht gaat in de 1e van de maand volgend op de maand waarin je 18 bent geworden.

Ook kun je vanaf dat moment zorgtoeslag aanvragen.

Vanaf je 18e verjaardag geldt het wettelijk verplicht eigen risico. Het eigen risico wordt in het jaar dat je 18 wordt naar rato berekend.

Tot de leeftijd van 18 jaar zijn kinderen gratis meeverzekerd en geldt er geen eigen risico. Je moet je kindje wel binnen 4 maanden aanmelden bij je zorgverzekeraar.

Tip! Meld je kind aan bij de zorgverzekeraar van de ouder met de meest uitgebreide dekking.

Nee, meld je kind binnen vier maanden na de geboorte bij de zorgverzekeraar aan. Zo voorkom je dat je de medische kosten zelf moet betalen. Als je je kind binnen 4 maanden na de geboorte aanmeldt, dan gaat de verzekering met terugwerkende kracht in vanaf de geboortedatum.

Tip: Meld je kind aan bij de ouder met de meest uitgebreide dekking.

In de zorg geldt de identificatieplicht voor iedereen, dus ook voor baby's. Neem daarom bij iedere afspraak voor je kind bij de huis(arts) of andere zorgverlener ook een identiteitsbewijs mee waarmee je je kind kunt identificeren.

Nee, kinderen tot 18 jaar zijn gratis verzekerd.

Als je zelf nog geen 18 jaar bent en je hebt een kind, zijn zowel jij als je kind verzekeringsplichtig. Jullie zijn nog geen 18 jaar en nog niet premieplichtig. Je hoeft dus nog geen premie te betalen voor jou en je kind. Omdat je nog geen 18 jaar bent, kun je nog geen verzekeringsnemer worden. Iemand anders moet dan verzekeringsnemer worden en voor jou een zorgverzekering afsluiten.

Laat je zorgverzekeraar weten dat je in detentie zit. Dit doe je met een detentieverklaring. Je mag je verzekering niet beëindigen, maar je moet je verzekering opschorten.

Laat ook de Dienst Toeslagen weten dat je in detentie zit.

Stuur een ontslag verklaring (einde detentie) naar je zorgverzekeraar. Je kunt dan weer gebruik maken van je zorgverzekering. Ook ga je weer premie betalen. Laat de Dienst Toeslagen weten dat je detentieperiode is beëindigd. Het kan zijn dat je de zorgtoeslag weer opnieuw moet aanvragen. Vraag dit na bij de Dienst Toeslagen